【深度拆解】美元视角下的中国房价:为什么你的资产在悄悄升值?

2021年6月,人民币计价的中国房价开始下行通道。彼时,市场充斥“房价腰斩”论断,悲观情绪蔓延至每一个购房者的决策神经。然而,在那片喧嚣之中,一个关键变量正在悄然积累——人民币汇率。

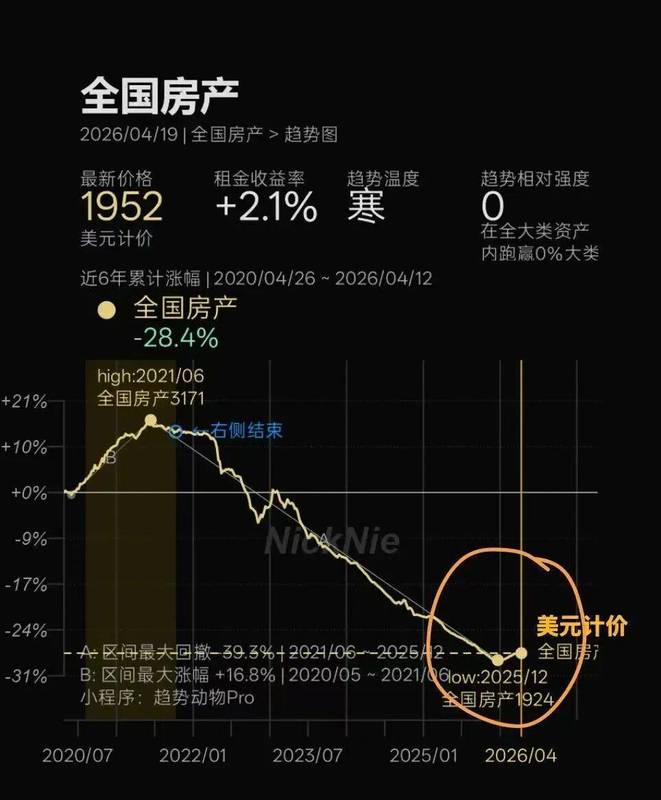

时间推进至2025年10月,一个足以改写认知的数据结构浮出水面:美元计价的中国房价完成筑底,开始V型反转。而同期人民币计价的房价仍处于低位震荡状态,最大跌幅达39.3%。两种计价体系走出截然不同的曲线,这一现象背后隐藏着怎样的资产定价逻辑?

以一个具体案例说明:假设某投资人在汇率7.42时,以550万人民币购入深圳100㎡房产,折合7400美元/㎡。当人民币升值至6.8,同样房产价值变为80.8万美元,即8000美元/㎡。房产还是那套房产,物理属性没有任何变化,但美元计价下的价值却实现了8.1%的增值。这一增值并非来自房价本身,而是来自汇率变化与资产估值的双重叠加。

有价资产的估值修复机制

理解这一现象,需首先厘清两个核心概念:有价资产与估值修复。有价资产的价值来源并非物理属性,而是未来经济利益的可交易性与货币化能力。股票、债券、核心地段房产均属此列。

估值修复则指价格从非理性低位回归合理区间的过程。判断估值是否合理,存在两个标准维度:

第一,成本标准。一线城市房产的地价+建安+装修成本约为4-5万/㎡,以此为基准,低于成本线的价格即属于低估值区域。

第二,比价标准。当前银行理财收益率不足1%,而一线城市房产租金回报率约为1.8%-2.2%,房产的现金流回报显著优于无风险资产。从资金机会成本角度看,持有房产的性价比正在提升。

外部视角下的中国资产重定价

从全球美元资本的视角审视,结论更为清晰。2026年机构预测人民币升值将使中国GDP增速从3.7%跃升至8.6%,这一预期直接驱动外资重新评估中国资产。

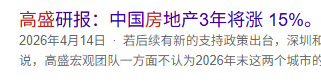

数据印证了这一趋势:2026年第一季度,北向资金净流入达3274亿元。高盛等曾长期唱空中国楼市的机构,开始转向“三年涨15%”的预期。这一转变的本质并非短期炒作,而是外部资本将中国资产从“被遗弃的和氏璧”重新定义为“低估值的璞玉”。

中国核心地段的优质房产,作为普通人可触及的少数投资路径之一,其估值修复行情或已悄然启动。关键在于:能否跳出人民币单一视角,从全球资产配置的高度重新审视自身持仓的价值。